HÉCTOR VELÁZQUEZ ÁLVAREZ*

En los años 80” y en el contexto de un recurso minero que solo despertaba interés desde lo que representaba la Gran Minería, se dio inicio a un conjunto de iniciativas destinadas a evaluar desde un punto de vista Geológico en el lado Argentino, la Precordillera y Cordillera de Los Andes.

A partir de estos estudios que arrojaban resultados tan promisorios como exitosos, comienza a emerger como conclusión, que gran parte de lo que desde el punto de vista minero metalífero se había materializado como Desarrollo por el lado Chileno, con similares características debería esperarse por el lado Argentino.

Pero contrariando lo que ocurría con Chile, donde las reservas mineras globales se localizan mayoritariamente entre la II y V Región, y con relación al despliegue de su actividad productiva en general entre las Regiones I y VII, con sorpresa se comienza a verificar que en la Argentina, el recurso minero metalífero se distribuía y localizaba, a lo largo de todas las provincias que conforman el Oeste Cordillerano de la Nación. Esto explica, el enorme contraste que existe entre la potencialidad del recurso minero que detenta el Sur Argentino, respecto de su contraparte en el Sur Chileno.

Desde esta realidad y sin entrar en mayores detalles, con la anuencia de todos los sectores políticos representativos y, la aprobación de prácticamente todos los representantes a nivel nacional, la actividad minera logra contar con un marco y un plexo jurídico nacional que permite contar con todas las condiciones de seguridad que eran demandadas, para atraer las inversiones de riesgo extranjeras y transnacionales, hacia el sector de la Gran Minería.

Los resultados en este contexto, no se hicieron esperar.

Los trabajos exploratorios ejecutados por estos capitales foráneos sobre no más del 50% de la geografía eventualmente minera del País, rápidamente dan cuenta de la existencia de 661 depósitos minerales que desde la perspectiva de una Pequeña, Mediana o Gran Minería, se los avizoraba como potencialmente explotables (Bajo la Alumbrera, Cerro Vanguardia, Pascua – Lama, Veladero, Agua Rica, Pachón, El Desquite, Cordón de Esquel, Farallón Negro, Orosmayo, Casposo, Diablillos, Famatina, Gualcamayo, Jaguelito, Mogotes, Potrerillos, San Francisco, Sierra de las Minas, Sol Brillante, Taca Taca, Vallecito etc., etc.).

En este escenario de algarabía reinante, los estudios de Evaluación Económica concluidos en el año 2000 permitían inferir adicionalmente, que si solo se consideraban las Reservas Auríferas, éstas alcanzabanlas 2.300 toneladas, y si se proyectaban en función de la conclusión de los estudios de referencia, éstas se posicionaban en alrededor de las 3.500 a 4.000 toneladas. Pero se fue más allá, a un valor promedio de 420 U$S la onza – oro en aquel momento, estas reservas representaban 56.000.000.000 Us$ (Cincuenta y seis mil millones de dólares).

Estas cifras que fueron afinándose progresivamente dan cuenta según aseveraciones oficiales, que en concepto de Reservas Metalíferas el País cuenta potencialmente con alrededor de 500 millones de toneladas de cobre metálico, 300.000 toneladas de plata y 10.000 toneladas de oro, y en este contexto extraoficialmente, algunos referentes del sector minero nacional ubican a la Argentina en el lugar 5º de Reservas Metalíferas a nivel mundial, y otros más optimistas señalan que la Argentina, contaría con 7 billones de toneladas en concepto de Reservas de Cobre.

Más allá de las cifras, lo objetivo es que tomando como base la realidad geológica, geográfica y territorial, una potencialidad del recurso minero metalífero en los niveles que se señalan, es absolutamente posible.

Nuestro País conforma parte de la región Sudamericana (Latinoamérica) que posee uno de los potenciales más promisorio, abundante y diverso de minerales integrados que existe a nivel planetario, y la Argentina como Nación, comparte adicionalmente junto a Chile, la parte más extensa del reservorio de minerales más importante que desde un punto de vista minero y geológico - estructural, representa la Cordillera de los Andes.

Prácticamente todos los países latinoamericanos, con respecto de al menos un mineral poseen reservas globales, y todos con mayor o menor intensidad han potenciado el Desarrollo de todos sus Sectores Mineros (Pequeña, Mediana y Gran Minería), bajo el derrotero de lo que representa un Proyecto y un Modelo de Desarrollo Minero Nacional, con el que la Argentina no cuenta y respecto de cual, no se discute y se reflexiona en forma técnica y responsable, pero tampoco de una manera seria, respetuosa y ciudadana.

En el contexto de esta perversa dualidad, tan importante ha resultado el desarrollo alcanzado por los países vecinos, que la gravitación de la minería Latinoamericana en el concierto mundial, se puede sintetizar de la siguiente manera:

Brasil es, el 1º productor de Niobio, el 2º de Bauxita - Alúmina, Hierro y Tantalita, el 3º de Grafito y Manganeso y el 4º de Amianto. Chile es, el 1º productor de Cobre, Renio, Yodo, Nitratos y Litio, el 2º de Manganeso, el 3º de Plata, el 4º de Selenio, el 15º de oro. Perú es,el 1º productor de Plata, el 2º de Cobre y Zinc, el 3º de Estaño, el 4º de Molibdeno, Plomo y Renio, el 5ª de Oro, el 6º de Tungsteno, el 8º de Selenio y Arsénico y el 10º de Cadmio. Bolivia es, el 3ª productor de Antimonio, el 4º de Estaño, el 5º de Litio y el 11º de Plata. Colombia es, el 1º productor de Esmeraldas, el 7º de Níquel, el 8º de Carbón y el 20º de oro y Venezuela, es el 5º exportador de crudo del mundo.

Si bien la Gran Minería ha jugado un rol fundamental e irremplazable para alcanzar estos sitiales productivos de privilegio en el orden mundial, es mucho lo que ha aportado la Pequeña y Mediana Minería, como también, la Minería Artesanal. Y es necesario hacer mención a esto, porque para alcanzar dichos logros, estos países se han apoyado en Planes y Programas y, un Modelo de Desarrollo y Crecimiento, Estratégico y Sectorial.

Desde esta visión estratégica y simplemente para ejemplificar, Chile en este año 2018, con la creación de una oficina de gestión de proyectos materializará una inversión entre los años 2018 – 2026 que alcanzará los U$S 50.000 millones, y Perú entre los años 2018 – 2022 destinara a su sector minero, inversiones que inicialmente totalizan U$S 20,810 millones.

En este largo transitar de más de 30 años, donde en la década del 90 se afirmaba que el objetivo gubernamental era “transformar a la Argentina en un País Minero”, y donde más tarde: desde el Kirchnerismo, se ratificaba el modelo de minería trazado por el menemismo, desde el Cristinismo, se reafirmaba el modelo extractivista solo productor de materias primas minerales exportables , y desde el Macrismo, se señalaba “ que “la minería retomaba el camino de la exploración” y “que las inversiones en términos de la generación de empleo, crearían más de 125.000 puestos de trabajo”, hoy tal cual ocurre en el cuento del Rey Desnudo, la realidad que es efectivamente la que se vive y se padece, muestra que nuestro manoseado y vilipendiado Desarrollo Minero, no cuenta con un destino, pero tampoco con un norte y horizonte claro y definido.

+ Son muchas las razones que han impedido, que la minería se proyecte como un Polo Estratégico de Desarrollo Económico y como una actividad que gravite a nivel mundial, tal cual desde hace 30 años, lo vienen sosteniendo una suerte de hueste de aventureros, burócratas, tecnócratas, demagogos y lobbistas, que giran alrededor de la Minería. Y entre las tantas aviesas confusiones que no logran visualizarse, estimo que al menos dos, son las más preocupantes.

Considerar que el Desarrollo Minero Metalífero defendido como Proyecto Minero Nacional, solo puede ser concebido desde el impulso de los proyectos de Gran Minería, y sostener desde la concepción de principios que sustentan a dicho Proyecto, que la única minería que es viable y posible en el País, es aquella que desde la inversión, operación y ejecución de proyectos mineros solo se vincula al capital y las empresas transnacionales y extranjeras. Esta confusión, representa una dualidad que no solo deja traslucir un profundo componente antinacional, sino que además, un problema que atenta contra la propia naturaleza minera.

De la misma forma en que no se puede comenzar a construir disparatadamente un edificio desde su techumbre, no se puede pretender avanzar en un Desarrollo Minero que irónicamente se le atribuye la condición de Nacional, solo sobre el impulso de la Gran Minería y sobre la base un recurso minero metalífero, que solo importa desde los intereses y objetivos económicos de tanto las empresas, como sus países de origen. Desconocer la existencia de la Minería No Metalífera y abominar y condenar la existencia de las PyMes Metalíferas, representa una irracionalidad que no tiene ningún grado de explicación cuando se alude como se hace, a un Proyecto Minero Nacional.

En un Proyecto de País y de Nación, la Minería como concepto de Desarrollo debe propender a consolidar primariamente su Pequeña Minería y logrado este objetivo, avanzar hacia la consolidación de su Mediana primero, y luego a su Gran Minería. Esto es lo que han hecho todos los países del mundo a lo largo de la historia minera, y muy particularmente, todos los países mineros que conforman nuestra Latinoamérica.

Y esto no es estar en contra de la Gran Minería, ni de los grandes capitales de inversión que se requieren indubitablemente para desarrollar este importante sector. Se trata de entender, que en nuestra condición de países periféricos y del tercer mundo, el objeto irrenunciable de un Proyecto Nacional se relaciona estrictamente con el desarrollo de la Pequeña y Mediana Minería, dado que en el contexto del Subdesarrollo, la consolidación de la Gran Minería se resuelve bajo los únicos 3 caminos posibles: estas empresas son de carácter estatal, mixtas o extranjeras. Cabe recordar que en Latinoamérica, el crecimiento de la minería privada de capitales extranjeros y nacionales, más, el de la minería estatal, ha dado origen al caso más notable de convivencia entre los tres modelos de propiedad existentes. Me refiero específicamente al caso de Chile.

Es solo en el contexto de esta realidad donde es posible explicar, que mientras en la IV Región de Coquimbo – Chile que representa la región minera más pobre del Norte Minero Chileno, existen más de 700 proyectos mineros de Pequeña Minería Metalífera en plena producción, en su contraparte la Provincia de San Juan, con excepción del Proyecto Casposo potenciado por empresas extranjeras, no exista un solo proyecto de Pequeña Minería Metalífera, que se encuentre en producción o en vías de una definición de su producción actualmente.

+ Afirmar como se sostiene, que la regularización de las variables macro económicas, la eliminación de las retenciones, la rebaja del impuesto a las ganancias y la devolución del IVA, permitirán no solo devolver la competitividad perdida sino que atraer a la inversión extranjera, representa desconocer aviesamente, que la competitividad que tanto se declama cuando se alude a la inversión extranjera, se relaciona en general con: costos de producción, crisis energética, factores sociales y políticos, incertidumbre institucional, estabilidad política, estabilidad monetaria, inflación, políticas tributarias, grados de corrupción, concentración de la propiedad minera etc., etc., y en lo que hace específicamente a cualquier Gobierno, con la eficiencia, probidad y transparencia en su Gestión.

En esta línea de reflexión, las empresas extranjeras como no lo ha entendido ningún Gobierno en los últimos 30 años, desde sus capitales de inversión que se hacen necesarios para poner en valor solo una parte de nuestra riqueza minera, no tienen como objetivo: resolver las necesidades de industrialización que se declaman, los de desarrollo que se necesitan, la de creación de nuevos polos estratégicos de crecimiento regional que se hacen indispensables, y la de creación de puestos de trabajo dignos e inclusivos, que en virtud a gestiones gubernamentales vergonzosamente ineptas e incompetentes, se hacen indispensables llevar a cabo, para derrotar la pobreza y miseria existente. Desde el escenario global que nos toca vivir, estas empresas están destinadas a resolver los requerimientos de materias primas minerales que sus países demandan, para mantener su condición de países altamente desarrollados e industrializados y para sostener, el poder hegemónico que le confiere su condición de potencias mundiales.

Todos estos hechos son los que se han ido confabulando progresivamente, para sumirnos en una realidad que requiere y necesita a la brevedad, ser abordada conveniente y adecuadamente.

Por todas estas razones estimo, que la Minería Metalífera en la actualidad, se encuentra sumida literalmente un escenario de NO inversión. Y a menos que alguien técnica y responsablemente demuestre lo contrario, no existen probabilidades a nivel nacional, que un proyecto de Gran Minería de inicio a su plena puesta en producción, antes de 6 a 8 años.

En este cuadro de situación, representamos uno de los pocos países que pese a tener sembrada la Cordillera de Derechos Mineros, sobre la base de una concentración de la Propiedad Minera que es improductiva y altamente especulativa, hace que los proyectos que efectivamente se encuentran en explotación, no sumen más que los dedos de las manos. Adicionalmente constituimos tal vez el único País a nivel de mundo, donde desde hace más de 40 años se viene anunciando la puesta en producción de un proyecto de Gran Minería.

Pero esto no es lo más significativo. Lo más grave, es que en estos últimos 20 años no hemos sido capaces de consolidar a nivel de país, un Empresariado Minero en toda su acepción.

Lo que se ha conformado a partir del Modelo Exportador de Materias Primas Minerales vigente, es una Cadena de Prestadores y Proveedores de Bienes, Insumos y Servicios, que no han realizado ningún aporte para alcanzar desde la concepción de un Proyecto Minero Nacional, la transformación minera que el País demanda y reclama.

Esta situación que atenta contra el más elemental de los “instintos mineros”, es la que no nos permite contar con un Empresariado Minero Metalífero que opere proyectos productivos (explote minas). Tal es así, que desde la diversidad de los nucleamientos de Prestadores de Servicios que se han conformado a nivel nacional, provincial y departamental, no existe ningún proyecto minero de Pequeña Escala, que desde ese supuesto esfuerzo empresario y desde lo operativo y extractivo, forme parte de un objetivo de producción.

Desde esta penosa realidad es que cobra fuerza, la imperiosa necesidad de avanzar en el Desarrollo de nuestras PyMes Mineras. Y las razones que son diversas, se pueden sintetizar de la siguiente forma.

+ La actividad de Gran Minería que requiere de enormes inversiones de capital está asociada en general, a yacimientos del tipo diseminado, de gran volumen, comparativamente de baja ley, localizados preferente a ambientes cordilleranos y de alta cordillera. La Pequeña Minería que comparativamente requiere de modestas inversiones de capital está asociada en general, a yacimientos Vetiformes, de menor volumen, por lo general de carácter polimetálicos, de mayor ley mineral, asociados predominantemente a ambientes serranos y precordilleranos. Es decir, no existe ningún conflicto de intereses, y nada impide u obstaculiza su desarrollo conjunto.

+ La Pequeña Minería, representa una actividad donde todos los beneficios percibidos en cualquier concepto, por el solo imperio de sus procesos productivos, quedan íntegramente incorporados al circuito económico del entorno poblacional, departamental, provincial, regional y por ende del país, constituyendo una fuente innata de generación de trabajo y empleo, en los sectores más postergados y relegados de nuestra sociedad. Por esta razón cuando se hace mención al Desarrollo de la Pequeña Minería, se hace alusión a un Proyecto Minero Nacional

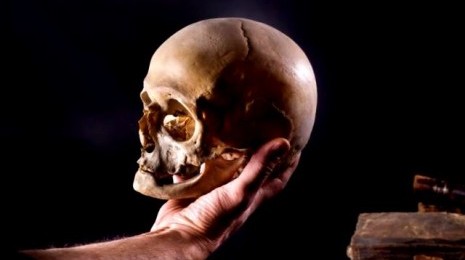

+ Se ha logrado establecer en forma práctica y empírica en los países mineros vecinos, que por cada proyecto de Gran Minería existen al menos 50 proyectos, que desde la realidad de la Pequeña Minería adquieren una importancia económica potencial, en el reservorio de minerales que constituye la Cordillera de los Andes (Teoría de la mano: la palma simula la existencia de un depósito del tipo diseminado, y los dedos la diversidad de estructuras vetiformes, que son de interés para la Pequeña Minería). Esta realidad, es la que explica los miles de proyectos relacionados con la Pequeña Minería y Minería Artesanal, que en los países vecinos se encuentran en explotación.

En este contexto de realidades quisiera sugerir a título final, muy respetuosamente lo siguiente:

1. Que a los efectos de privilegiar la emergencia de un Proyecto Minero Nacional que contemple tanto el Bien General como el Interés Nacional, se definan los siguientes retos y desafíos.

a) Diseñar desde una visión estratégica, una clara y contundente Política Minera del Estado Nacional.

b) Propender al Desarrollo Productivo de todo el Sector Minero Metalífero y No Metalífero, y desde su faz operativa, al crecimiento de todas las actividades vinculadas con la Pequeña, Mediana y Minería Artesanal.

c) Consolidar a través de una Estrategia de Crecimiento y Desarrollo Regional con alcance Nacional, la consagración de una Argentina Minera, y no la de una Nación con solo materias primas exportables.

d) Afianzar desde la existencia de una de una Política y Programa de Asistencia y Fomento, el desarrollo efectivo de las Pymes.

e) Definir desde un Modelo de Crecimiento de todo el Sector Minero, un Desarrollo Minero Integral que se traduzca estratégicamente, en la consolidación de Polo Minero, Productivo, Tecnológico e Industrial, en cada una de las provincias mineras.

2.- Que a los efectos de diseñar una Política de Acción, que desde el Estado y a través de un conjunto de decisiones que son apremiantemente demandadas, bajo la Misión de impulsar efectivamente la actividad Minera Nacional y con el Objetivo de fomentar la explotación y la sustentabilidad técnica, económica, social y ambiental de la Pequeña Minería, se active toda la burocracia inerme que conforma la trama de organismos mineros que existen a nivel nacional y provincial, para que sobre la base del compromiso, esfuerzo y trabajo de todos los profesionales que forman parte del entramado estatal, se contribuya a engrandecer una Minería y a escribir una historia que si se quiere y se decide, Si es posible y Si se puede.

* Ingeniero de Minas