LANCE ROBERTS*

En 2013, comencé a advertir sobre el riesgo para los precios del petróleo debido a los desequilibrios existentes entre la oferta y la demanda globales. Esas advertencias cayeron en oídos sordos ya que se creía que "los precios del petróleo solo podrían subir más desde aquí".

No pasó mucho tiempo para que esas predicciones se cumplieran. En mayo de 2014, escribí:

"Si bien es probable que los precios del petróleo se vean afectados por una caída en el dólar estadounidense, en última instancia se reducirá a los fundamentos a largo plazo. Es bastante claro que el aumento especulativo en los precios del petróleo debido al "milagro de fracking" ha llegado a su conclusión desagradable pero esperada ... Es bastante evidente que algunas lecciones simplemente nunca se aprenden".

Por supuesto, como sucede con todas las cosas, especialmente cuando se trata de productos básicos, la especulación no demora mucho en retener y elevar los precios en el corto plazo a pesar de los problemas fundamentales a largo plazo que aún existen.

En septiembre de 2017 , escribí un artículo revisando esos fundamentos.

"Últimamente he recibido una gran cantidad de correos electrónicos preguntándome si el último repunte en los precios del petróleo y las reservas energéticas relacionadas es sostenible o es otra" trampa ", como se ha visto anteriormente.

Como saben los lectores habituales, salimos de las reservas de petróleo y gas a mediados de 2014 y nos hemos mantenido fuera del sector por razones técnicas y fundamentales de la duración. Si bien ha habido algunas configuraciones comerciales oportunistas, el contexto técnico se ha mantenido decididamente bajista ".

La conclusión no fue lo que la mayoría esperaba.

"Si bien hay esperanzas de que los recortes en la producción continúen en 2018, es probable que la mayor parte de la ganancia actual del precio ya haya sido tasada. Con los precios del petróleo una vez más sobrecompra en forma mensual, el riesgo de decepción es sustancial".

Bueno, aquí estamos terminando 2018 y los precios de las acciones relacionadas con la energía y el petróleo han sido decepcionantes.

La disminución esperada en los precios del petróleo es más importante que la disminución relativa en los precios de las acciones de las acciones relacionadas con la energía. Como escribí anteriormente, los precios de la energía están altamente correlacionados con la actividad económica. A saber :

“El petróleo es un indicador altamente sensible en relación con la expansión o contracción de la economía. Dado que el petróleo se consume en prácticamente todos los aspectos de nuestras vidas, desde los alimentos que comemos hasta los productos y servicios que compramos, el lado de la demanda de la ecuación es un signo revelador de fortaleza o debilidad económica.

La siguiente tabla combina las tasas de interés, la inflación y el PIB en un indicador compuesto para proporcionar una comparación más clara con los precios del petróleo. Una nota importante es que el petróleo tiende a comerciar siguiendo una tendencia bastante definida ... hasta que no lo hace. Dado que la industria petrolera es muy intensiva en fabricación y producción, las rupturas de las tendencias de precios tienden a ser eventos de liquidación que tienen un impacto negativo en los gastos de fabricación y gasto de capital en el cálculo del PIB ".

"Como tal, no es sorprendente que las fuertes caídas en los precios del petróleo hayan coincidido con una desaceleración de la actividad económica, una caída de la inflación y una posterior disminución de las tasas de interés".

Desde entonces, el precio del petróleo ha disminuido aún más a medida que la debilidad económica continúa ganando terreno a nivel mundial. A pesar del aumento ocasional, es difícil ver que las perspectivas para el petróleo son alentadoras tanto a nivel fundamental como técnico. Los gráficos para el WTI siguen siendo bajistas, mientras que los fundamentales siguen siendo básicamente "Economía 101: demasiada oferta, muy poca demanda". El paralelo con el 2014 está ahí si quiere verlo.

Los niveles actuales de suministro potencialmente crean un problema a más largo plazo para los precios a nivel mundial, particularmente ante una demanda mundial más débil debido a la demografía, la eficiencia energética y la deuda.

Muchos apuntan a la caída de los productos básicos de 2008 como el ejemplo de por qué los precios del petróleo están destinados a subir en el corto plazo. El problema claro sigue siendo la oferta, ya que se relaciona con el precio de cualquier producto. Con la perforación en la Cuenca Pérmica en expansión actualmente, cualquier "recorte" por parte de la OPEP ya ha sido compensado por el aumento de la producción nacional. Como dije anteriormente, cualquier aumento en los precios del petróleo por encima de los $ 55 / barril probablemente haría que los "recortes" de la OPEP duren poco, lo que de hecho resultó ser el caso.

Como se señala en la tabla anterior, la diferencia entre 2008 y hoy es que antes, el mundo temía "quedarse sin" petróleo en lugar de preocuparse por un "exceso de petróleo" hoy. Los problemas de oferta frente a precio se aclaran si miramos más atrás en la historia de la última caída en los precios de las materias primas, que marcó un período extremadamente largo de supresión del precio del petróleo a medida que se redujo la oferta.

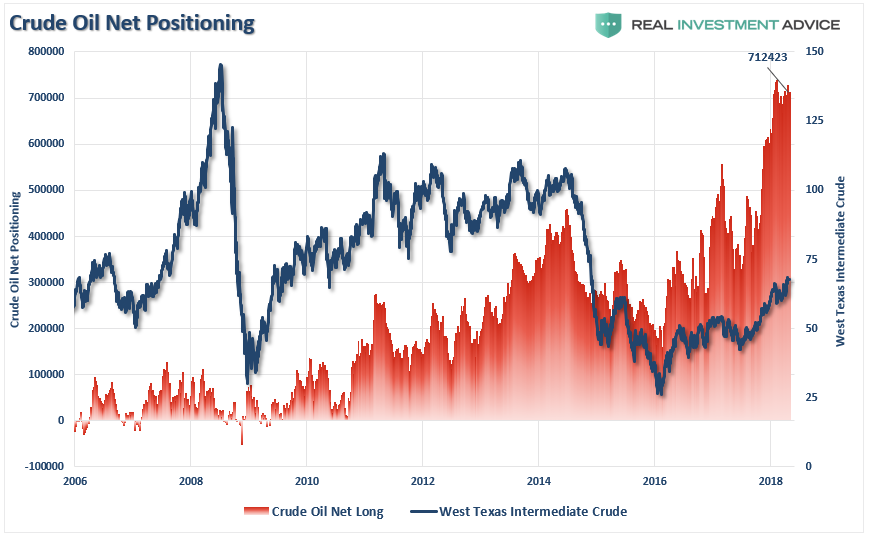

El problema con el reciente aumento en los precios del petróleo fue que estaba siendo impulsado por un exceso especulativo. Como señalé en “ Todos están en el mismo lado del barco ”

"Por supuesto, el ciclo del alza de los precios del petróleo que conduce a un mayor optimismo que genera apuestas alcistas sobre el petróleo continúa presionando los precios más alto. Sin embargo, también es la exuberancia la que ha configurado repetidamente el próximo otoño. Como se muestra a continuación, las apuestas sobre los precios del petróleo crudo se ubican cerca de los niveles más altos registrados y sustancialmente más altos de lo que se vio en el pico de los precios del petróleo antes de 2008 y 2014 ".

Cuando escribí eso en mayo de este año (2018), recibió muchas críticas sobre mi falta de comprensión de la demanda global y las explicaciones de por qué los precios del petróleo solo podían subir.

No tomó mucho tiempo para que la realidad se afianzara.

Los vientos en contra para el aceite restante

En 2008, cuando los precios se desplomaron, la oferta en el mercado había alcanzado un mínimo histórico, mientras que la demanda mundial estaba en un máximo histórico. Recuerde, los temores de "pico de petróleo" fueron rampantes en los titulares de noticias y en los mercados financieros. Por supuesto, la crisis financiera se afianzó y reajustó rápidamente los precios con la demanda.

Por supuesto, el desequilibrio entre la oferta y la demanda, combinado con los precios de los productos básicos suprimidos en 2008, fue el cóctel perfecto para un aumento repentino de los precios, ya que el "milagro de fracking" se enfocó. El aumento de la oferta alivió los temores de la estabilidad de las compañías petroleras y los inversores se apresuraron a regresar a las empresas relacionadas con la energía para "deleitarse" con el buffet de acelerar la rentabilidad hacia el futuro infinito.

El problema actual, y hasta ahora no se ha reconocido completamente, es que el desequilibrio entre la oferta y la demanda se ha revertido nuevamente. Con la oferta ahora en los niveles más altos de la historia y el débil crecimiento de la demanda mundial debido a un ciclo deflacionario global impulsado por el ciclo de la deuda, la dinámica para una repetición del aumento de precios anterior a 2008 es poco probable.

Tampoco es probable que el problema de la oferta y la demanda se resuelva en el transcurso de unos pocos meses. La dinámica actual de los mercados financieros, las economías globales y el nivel actual de suministro es más similar a la de principios de los años ochenta. Incluso si la OPEP continúa reduciendo la producción, seguirá siendo insuficiente para compensar los aumentos de la producción del campo de esquisto.

Dado que la producción de petróleo, a cualquier precio, es la mayor parte de los flujos de ingresos de las empresas relacionadas con la energía, es poco probable que destruyan dramáticamente su producción en el corto plazo. El telón de fondo importante es que la extracción de lutitas continúa siendo cada vez más barata y más eficiente todo el tiempo. A su vez, esto reduce el punto de precio donde la producción se vuelve rentable, lo que aumenta la oferta que llega al mercado.

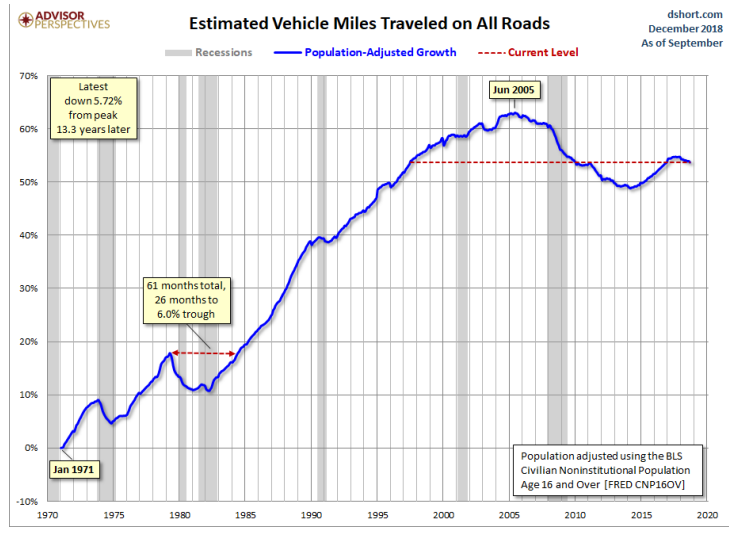

Luego está el lado de la demanda de la ecuación.

Por ejemplo, mi amiga Jill Mislinski discutió el tema de un contexto económico débil.

“Hay problemas de comportamiento profundos, aparte de los precios de la gasolina que influyen en las millas recorridas. Esto incluiría la demografía de una población envejecida en la que las personas mayores manejan menos, el alto desempleo continuo, la capacidad cada vez mayor de trabajar a distancia en la era de Internet y el uso de tecnologías de comunicación cada vez más crecientes como un sustituto parcial de la cara a cara. interacción cara a cara ".

El problema con la caída de la demanda, por supuesto, es el potencial para la creación de un "exceso de oferta" que conduce a una supresión continua en los precios del petróleo.

Las dificultades para elevar los precios del petróleo desde el lado de la demanda vienen en una variedad de formas:

+ Débil crecimiento económico global en la última década que seguirá siendo débil en el futuro

+ Crecimiento lento y constante de fuentes de energía renovables / alternativas

+ Mejoras tecnológicas en la producción de energía , almacenamiento y transferencia, y;

+ Un demográfico global que envejece rápidamente.

Agregue a los problemas que, en los próximos años, TODOS los principales proveedores de automóviles lanzarán continuamente automóviles más eficientes, incluidas las ofertas más grandes de vehículos híbridos y totalmente eléctricos.

Todo esto se reduce a una historia a largo plazo, secular y estructuralmente bajista.

Con respecto a los inversionistas, se puede argumentar que los precios del petróleo probablemente han encontrado un fondo a largo plazo en el rango de $ 40. Sin embargo, los vientos de cola fundamentales para precios sustancialmente más altos todavía están vacantes. La OPEP no continuará reduciendo la producción para siempre, la economía global permanece débil, las eficiencias están suprimiendo la demanda.

Además, dada la duración de la expansión económica actual, el inicio de la próxima recesión es probablemente más cercano que no. Una recesión tendrá un impacto negativo en los precios del petróleo (que son impulsados por los comerciantes de productos básicos) y en las inversiones en energía, ya que el proverbial “el bebé es expulsado con el agua del baño”.

* Socio general y estratega jefe de cartera de STA Wealth Management.