ORO Y FINANZAS

El primer “Central Bank Gold Agreement”, conocido también como“Washington Agreement on Gold”, fue anunciado el 26 de septiembre de 1999. Según los bancos centrales europeos había una preocupación por los altos volúmenes de ventas de las reservas de oro que desestabilizaban el mercado provocando una marcada tendencia bajista del precio del oro. Desde entonces se han firmado diferentes versiones para periodos de 5 años que se conocen como CBGA2, CBGA3 y CBGA4 en la actualidad. Los últimos acuerdos CBGA han sido firmados principalmente por bancos centrales de la Eurozona.

El primer “Central Bank Gold Agreement”, conocido también como “Washington Agreement on Gold”, fue anunciado el 26 de septiembre de 1999. Los bancos centrales europeos estaban preocupados por los altos volúmenes de ventas de las reservas de oro que desestabilizaban el mercado provocando una marcada tendencia bajista del precio del oro.

En aquella época, los banco centrales tenían en su posesión alrededor de 1/4 parte del oro del mundo que equivalía a 33.000 toneladas.

Los bancos centrales de Europa Occidental tenían y tienen importantes reservas de oro. Los bancos centrales de los Países Bajos, Bélgica, Austria, Suiza y el Reino Unido ya habían vendido parte de sus resevas de oro o habían comunicado su intención de venderlas en aquella época. Algunos bancos centrales aprovecharon un aumento de la demanda de oro prestadas utilizando instrumentos de préstamos, swaps u otros derivados.

Estas prácticas normalmente aumentaban la oferta de oro disponible en el mercado y generaban más presión en el precio del oro. Aparte del efecto de las ventas de oro reales con parte de las reservas de oro de los bancos centrales, las intenciones futuras percibidas por los participantes del mercado creaban más presión sobre el precio del oro.

En respuesta a esta situación, 15 bancos centrales europeos, 11 de ellos de la Eurozona además de Suecia, Suiza, el Reino Unido y el Banco Central Europeo-BCE, crearon el primer Central Bank Gold Agreement ó ‘CBGA1’ que se traduce como Acuerdo Sobre el Oro de los Bancos Centrales. El acuerdo se firmó en Washington DC durante la reunión anual de 1999 del Fondo Monetario Internacional-FMI (International Monetary Fund-IMF) y por eso el CBGA1 se conoce también como elWashington Agreement.

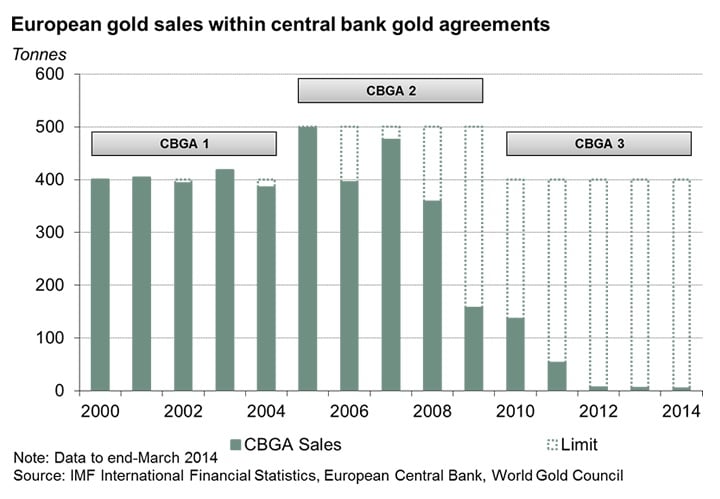

En el CBGA1 se acordó que el oro seguiría siendo un importante elemento de las reservas monetarias globales y se consensuó no vender más de 2.000 toneladas de oro en los 5 años siguientes o alrededor de 400 toneladas al año.

Los bancos centrales firmantes también acordaron que los préstamos de oro o el uso de productos derivados con las reservas de oro no aumentaría en los próximos 5 años. Los banco centrales firmantes comunicaron más tarde que el total de las reservas de oro que se habían prestado en 1999 fue de 2.119,32 toneladas.

Los bancos centrales firmantes controlaban un 45% de las reservas de oro oficiales globales de aquel momento. Adicionalmente, una serie de bancos centrales con reservas de oro importantes (EE.UU., Japón y Australia) y otras instituciones financieras oficiales, como el FMI y el Banco Internacional de Pagos (Bank for International Settlements), se asociaron informalmente al acuerdo o anunciaron que no venderían parte de sus reservas de oro.

El anuncio de este acuerdo fue una sorpresa para el mercado, provocó una subida del precio del oro en los días siguientes y eliminó parte de la incertidumbre de las intenciones de los bancos centrales.

El 8 de marzo 2004, los bancos firmantes del primer acuerdo acordaron el segundo Central Bank Gold Agreement. El CBGA2 cubrió de nuevo un periodo de 5 años, en este caso del 27 de septiembre 2004 al 26 de de septiembre de 2009.

El CBGA2 reafirmó que el oro seguiría siendo una importante reserva monetaria. El resto del acuerdo fue muy similar al CBGA1, pero con algunas importantes diferencias.

El Reino Unido firmó el primer acuerdo, pero no el segundo, pero confirmó que no tenía la intención de vender más reservas de oro. Grecia que no era miembro de la Eurozona en 1999 no firmó el primer acuerdo, pero firmó el segundo. Eslovenia firmó el seguno acuerdo en 2006, un poco antes de adoptar el euro como moneda. Chipre y Malta también se unieron al CBGA2 justo después de unirse al euro.

En el CBGA2 la cantidad máxima de oro que los firmantes podían vender en un plazo de 5 años era de 2.500 toneladas, con un tope máximo de 500 toneladas por año. En el CBGA1 el tope era de 400 toneladas anuales y un máximo de 2.000 toneladas en 5 años.

El CBGA2 también limitó el uso de futuros y préstamos de oro más allá de los niveles de 1999 con 2.100 toneladas como máximo.

El tercer Central Bank Gold Agreement (CBGA3) se acordó entre los bancos centrales de las Eurozona, Suecia y Suiza. Al igual que los anteriores acuerdos cubrió un periodo de 5 años, desde el 27 de septiembre de 2009 al 26 de septiembre 2014.

El CBGA3 reafirmó que el oro seguiría siendo una importante reserva monetaria como en los dos acuerdos anteriores. El resto del acuerdo fue muy similar al CBGA2, pero con dos importantes diferencias.

Los bancos centrales firmantes del CBGA3 acordaron limitar la venta total de reservas de oro de todos los bancos centrales firmantes en 400 toneladas anuales y 2.000 toneladas en el periodo de 5 años correspondientes. Esto es 500 toneladas menos que en el CBGA2.

La segunda diferencia importante fue el reconocimiento de que el FMI iba a vender parte de sus reservas de oro. Basándose en un informe de 2007, el FMI aprobó la venta de 403,3 toneladas de oro en septiembre 2009 (alrededor de 1/8 parte de las reservas de oro del FMI).

El FMI realizó la primera fase de las ventas de oro con otros bancos centrales manteniendo esas reservas de oro en el entorno institucional. De esa primera venta se vendieron 200 toneladas de oro al Banco Central de la India (Reserve Bank of India), 10 toneladas al Banco Central de Bangladesh y Sri Lanka respectivamente y 2 toneladas para el Banco Central de las Islas Mauricio.

El FMI empezó a vender el resto de las reservas de oro a partir de febrero 2010 en el mercado y desde entonces ha vendido alrededor de 15-20 toneladas de oro cada mes.

La limitación de no utilizar productos derivados sobre el oro de los acuerdos CBGA1 y CBGA2 no se acordó en el CBGA3, pero se asume que el uso de estos instrumentos ha sido limitado en estos años.

El 19 de mayo 2014, el BCE y los otros bancos centrales acordaron firmar el cuarto CBGA. Los bancos centrales firmantes fueron el Banco Central Europeo-BCE (European Central Bank-ECB), el Banco Central de Bélgica (Nationale Bank van België/Banque Nationale de Belgique), el Banco Central de Alemania (Deutsche Bundesbank), el Banco Central de Estonia (Eesti Pank), el Banco Central de Irlanda (Central Bank of Ireland), el Banco Central de Grecia (Bank of Greece), el Banco Central de España (Banco de España), el Banco Central de Francia (Banque de France), el Banco Central de Italia (Banca d’Italia), el Banco Central de Chipre (Central Bank of Cyprus), el Banco Central de Letonia (Latvijas Banka), el Banco Central de Luxrmburgo (Banque centrale du Luxembourg), el Banco Central de Malta (Central Bank of Malta), el Banco Central de los Países Bajos (De Nederlandsche Bank), el Banco Central de Austria (Oesterreichische Nationalbank), el Banco Central de Portugal (Banco de Portugal), el Banco Central de Eslovenia (Banka Slovenije), el Banco Central de Eslovaquia (Národná banka Slovenska), el Banco Central de Finlandia (Suomen Pankki – Finlands Bank), el Banco Central de Suecia (Sveriges Riksbank) y el el Banco Central de Suiza (Swiss National Bank) como firmantes del cuarto Central Bank Gold Agreement (CBGA4).

El CBGA4 reafirmó que el oro seguiría siendo una importante reserva monetaria como en los dos acuerdos anteriores. Además, en esta ocasión los firmantes acordaron seguir coordinando en el futuro sus transacciones para evitar disrupciones en el mercado, comunicaron que no tenían la intención de vender más reservas de oro, que el acuerdo se renovaría cada 5 años y que en el CBGA4 no habría límites a las ventas de oro aunque no hubiera una intención de vender las reservas de oro de los bancos centrales firmantes.

El Banco Central Europeo-BCE fue creado en 1998. Antes del lanzamiento oficial del euro el 1 de enero 1999, los futuros miembros de la Eurozona transfirieron parte de sus reservas de divisas al BCE y como una de las primeras decisiones del Consejo del BCE se decidió que el oro tenía que ser parte de esas transferencias de divisas.

De la primera transferencia de 40.000 millones de euros se acordó que el 15% tenía que ser en oro físico. Es un reflejo de la importancia del oro en el balance del BCE y como factor de confianza en la moneda.

A pesar de una serie de ventas de las reservas de oro del BCE éstas han aumentado considerablemente como parte de las reservas de divisas totales por el aumento del precio del oro. En septiembre 2010, el BCE tenía el 26% de sus reservas de divisas en oro.

El BCE tiene 10.788 toneladas de oro como parte de sus reservas. Los EE.UU. tienen 8.133 toneladas de oro. China tiene 1.788 toneladas, pero algunos analistas especulan que sus reservas de oro deben estar en 4.000 toneladas. Rusia tiene 1.447 toneladas y compra desde hace años 200 toneladas cada año. Kazajistán compra de forma regular nuevas reservas de oro desde hace años y países como México, Vietnam y otros países también no dejan de sumar nuevas reservas de oro.

Algunos analistas indican que las extraodinarias reservas de oro de la Eurozona podrían formar la base para crear el petroeuro y destronar así al dólar como moneda de reserva mundial que se ha basado en el petrodólar desde el fin de Bretton Woods. En todo caso, hay unanimidad en las altas esferas, aunque esto no haya llegado a la opinión pública, que el Sistema Monetario va a cambiar en los próximos 5-10 años y que el oro, los Special Drawing Rights-SDR (los Derechos Especiales de Giro-DEG), junto al euro y el yuan podrían formar parte de esa nueva visión del futuro Sistema Monetario Internacional.

Los contratos a futuro y al contado del oro ligaron su segunda jornada de ganancias, ante la caída del dólar por un dato de bienes duraderos en Estados Unidos más débil de lo esperado.

Sin embargo, los precios se mantuvieron dentro de un rango acotado de negociación luego de que comenzó una reunión de política monetaria de dos días de la Reserva Federal.

El metal dorado es altamente sensible a las alzas de tasas, que elevan el costo de oportunidad de mantener activos que no devengan intereses como el lingote, mientras que apuntalan al dólar, la moneda en que cotiza el metal.

Así, el oro al contado cerró con una ganancia de 0.3 por ciento, a mil 241.66 dólares la onza, en tanto que el contrato para junio en el mercado Comex en Estados Unidos logró un avance del 0.3 por ciento, a mil 243.40 dólares.

Los precios han avanzado un 17 por ciento en lo que va de este año, ante las expectativas de que la Fed se abstenga de subir las tasas de interés tras la primera alza en casi una década en diciembre.

Mañana, la Fed divulgará su comunicado sobre política monetaria donde se prevé que mantendrá estables las tasas de interés, aunque operadores estarán atentos a los cambios en su evaluación sobre la economía estadounidense, lo que podría apuntar a nuevas alzas en las tasas de interés más adelante este año.

Economistas esperan que la Fed suba las tasas en junio y a fin de año. Pero los futuros de las tasas de interés muestran menos convicción, destacando la brecha entre los mercados y las autoridades sobre la trayectoria de las tasas.

Dando apoyo al oro, el dólar cayó hasta un 0.7 por ciento contra una canasta de monedas después que los pedidos por bienes duraderos en Estados Unidos repuntaron menos de lo esperado en marzo, sugiriendo que una desaceleración del sector fabril estaba lejos de terminar.

Entre otros metales preciosos, la plata subió 0.5 por ciento, a 17.07 dólares la onza, el platino ganó 0.4 por ciento, a mil 015.14 dólares y el paladio cerró estable, a 600.75 dólares.

Cifras de importación oficiales de Suiza indican que el país europeo adquirió unas 12 toneladas de oro vendido por Venezuela el mes pasado. Esta operación sería la más reciente tras ventas similares en los meses de enero y febrero, por 36 y 12 toneladas aproximadamente, para un total cercano a las 60 toneladas del mineral.

Las ventas de oro, a cuya data tuvo acceso la consultora Latinvest, habrían reportado al país una liquidez de 2,24 millardos de dólares en el primer trimestre de 2016. La firma financiera asegura que con las últimas transacciones basadas en el oro resguardado por el Banco Central de Venezuela, actualmente las reservas auríferas de las reservas internacionales han descendido levemente por debajo de los ocho millardos de dólares.

Los ingresos producto de las exportaciones petroleras mantienen la situación de estrechez en las finanzas públicas, con apenas 100 millones de dólares vendidos por Pdvsa al ente emisor el mes pasado, de acuerdo con información gubernamental.

La suma equivalente a la liquidez de las reservas internacionales estaría comprometida igualmente ante la situación descrita, con una suma que de acuerdo con estimaciones privadas rondaría los 400 millones de dólares. En el cronograma de pago de deuda externa, la República y Pdvsa deben afrontar pagos por intereses y capital superiores a los 6 millardos de dólares con una importante concentración de pagos en el último trimestre.

Los bancos de inversión y las firmas de análisis financiero, sin embargo, coincide en que el país mantiene la voluntad de pago y no experimentaría un evento de impago, al menos este año. Para 2017 el panorama será incierto.