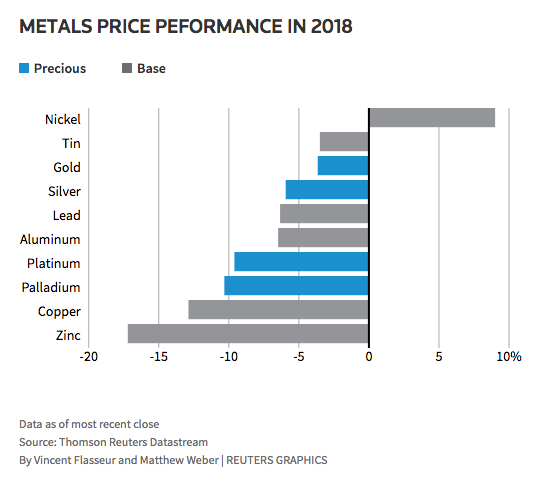

Después de una carrera que desafía la gravedad, el níquel también ha sucumbido a la debilidad en el complejo de metales industriales a medida que aumentan los temores al comercio mundial, declinando a $ 14,125 por tonelada el lunes.

El metal, utilizado principalmente en la fabricación de acero inoxidable, ha bajado un 10% o más de $ 1,600 por tonelada desde un máximo de más de tres años alcanzado en la LME hace un mes, consignó mining.com

El níquel sigue aumentando un 62% en comparación con los mínimos de junio de 2017, principalmente debido a la caída de los inventarios en China, el mayor consumidor. En la Bolsa de Futuros de Shanghái, las existencias de níquel han caído durante 24 semanas consecutivas, mientras que las bodegas de la LME están más vacías desde mediados de 2014.

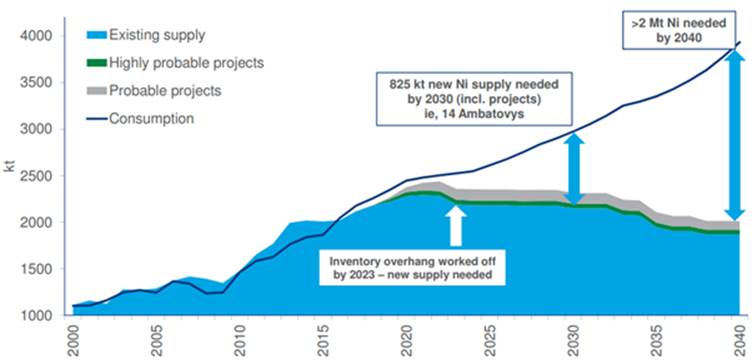

La demanda de vehículos eléctricos duplicará el precio del níquel, tan pronto como en 2022. Y la debilidad reciente no ha alterado una perspectiva alcista a largo plazo para el níquel con la investigación de la industria de la casa de Wood Mackenzie.

Mientras que la producción de acero inoxidable -actualmente casi el 80% de la demanda total de níquel- se mantendrá sólida durante los próximos años, la creciente demanda del mercado de baterías de vehículos eléctricos alterará fundamentalmente la estructura de la industria.

Michael Sinden, director de investigación de WoodMac y analista senior de investigación, Rory Townsend dice en su perspectiva a largo plazo para el níquel que la demanda de níquel en las baterías EV contribuirá 1.26 millones de toneladas a la demanda de níquel en 2040.

La producción de arrabio de níquel de China se alimenta de Indonesia y Filipinas las minas dominan actualmente la industria, pero la producción de material de grado de batería del níquel de la Clase 2 es prohibitivamente costosa.

Esto se compara con la producción total de níquel primario el año pasado de no mucho más de 2 millones de toneladas.

Un poco más de la mitad del total proviene de los llamados productores de Clase 1, que es adecuado para la conversión a sulfato de níquel utilizado en la fabricación de baterías. El polvo de níquel de clase 1 para la producción de sulfato goza de una prima de hasta un tercio sobre los precios de referencia de la LME, pero para que los mineros cambien a material de grado de batería se requieren grandes inversiones para modernizar las instalaciones de refinación y procesamiento.

La producción de arrabio de níquel de China, que se alimenta de minas indonesias y filipinas, domina actualmente la industria, pero producir purezas de grado de batería a partir de fuentes de Clase 2 como NPI es prohibitivamente costoso.

Los fabricantes chinos de baterías que se abastecen de material de alta calidad ayudan a explicar por qué el precio del níquel se ha mantenido saludable a pesar del inminente exceso de oferta en la industria de los NPI y probablemente también detrás de las acciones de extracción rápida en las bolsas, que son de Clase 1.

Encontrar suficientes materias primas de níquel para los productores de sulfato de batería "probablemente sea un desafío considerable después de 2025", según WoodMac, y la empresa tiene una predicción de precios que coincide con el problema de suministro previsto:

El mercado del níquel comienza a necesitar níquel adicional de los recursos no identificados en 2023, prevemos que los precios alcancen un máximo anual promedio de US $ 28.700 / t para 2022.

Las baterías de níquel, manganeso y cobalto (NMC) son favorecidas por la mayoría de los fabricantes de automóviles del mundo y la industria está trabajando arduamente para reducir las costosas cargas de cobalto a favor de un mayor uso del níquel.

Los vehículos eléctricos ligeros para pasajeros que utilizan baterías con una relación NMC de 8: 1: 1, que deberían desplegarse ampliamente en la próxima década, requieren aproximadamente 52 kilogramos de níquel. El año pasado se vendieron 3 millones de vehículos eléctricos de batería. Para el año 2025, los vehículos eléctricos con batería podrían alcanzar casi 15 millones de unidades de ventas con híbridos enchufables que representan 10 millones de vehículos adicionales.

GD/jc