Cochilco presentó un informe en el que analiza el mercado de litio y su potencial para la minería y economía de Chile.

El litio destaca como uno de los metales con mayor crecimiento en su demanda debido a su uso en la fabricación de baterías recargables ion litio, las cuales son un componente clave en la fabricación de vehículos eléctricos. Las presiones ambientales, regulatorias y fomento al desarrollo de la industria automotriz (caso China) han impulsado fuertemente la electromovilidad.

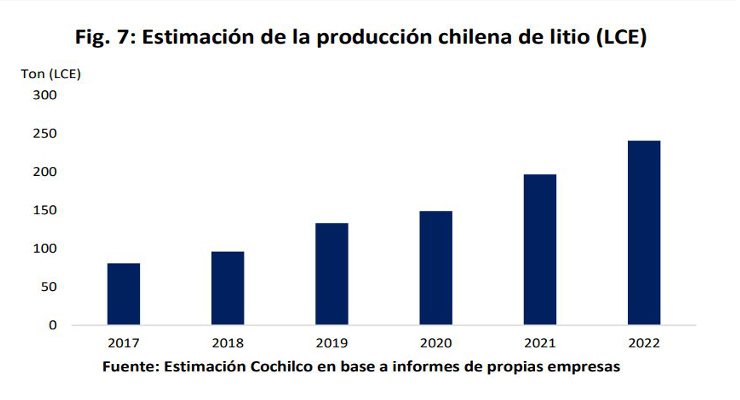

Se prevé que la producción estimada de carbonato de litio equivalente llegue a 240 mil toneladas al año 2022, triplicando la registrada el año 2017.

Chile tiene ventajas significativas para la explotación de litio, destacando que posee el 48% de las reservas mundiales y cuenta con el salar de Atacama, una las zonas con mayor potencial y competitividad a nivel global para su extracción. Con respecto a la oferta mundial, se registró una producción de 234.000 toneladas de carbonato de litio equivalente (LCE) el 2017 y la demanda alcanzó a 221.000 toneladas de acuerdo a cifras del Servicio Geológico de Estados Unidos (USGS).

El 54% del litio es destinado a usos industriales (cerámicas, polvos metalúrgicos, vidrios, aleaciones de aluminio, medicina y otros) y el 46% restante se utiliza en el mercado de baterías (transporte y dispositivos electrónicos). En este ámbito se proyecta que la demanda al cierre del 2018 registraría las 275.000 toneladas de LCE y al 2022 alcanzaría las 505.000 toneladas.

En cuanto al consumo de litio destinado para baterías del sector transporte (BEV, PHEV, HEV, ebus y ebike), el 2018 anotaría 103.000 toneladas de LCE, mientras que para el 2022 se estima que alcance las 298.000 toneladas. Estas cifras reflejan la importancia del desarrollo de la industria automotriz en la demanda de litio, la cual requerirá baterías cada vez más eficientes, económicas y con mayor capacidad.

En cuanto a la demanda futura por compuestos de litio, el hidróxido de litio es aquel que registrará el mayor crecimiento, estimándose que alcance el 45% de la demanda total el 2017, debido a que permite que las baterías tengan una mayor densidad de energética en comparación con aquellas fabricadas con carbonato.

Lo anterior conllevará a que los productores de salmuera disminuyan la ventaja competitiva en términos de costos con aquellos de mineral de roca, debido a que deben realizar un proceso adicional para transformar el carbonato a hidróxido de litio.

Las fuentes de producción de litio, en la actualidad son los salares y depósitos de minerales de roca, sin embargo, igualmente existen iniciativas en base a arcillas y geotermia, lo cual puede transformarse en un desafío futuro para los productores tradicionales.

La oferta mundial el 2017 se mantiene concentrada en tres países, sin embargo, comienza a desconcentrarse en términos de compañías, especialmente por el ingreso de empresas australianas como Galaxy, Mineral Resources, Pilbara y Altura Minerals, además de Orocobre en Argentina. Estas empresas comenzarán a tener una participación importante en la producción este metal en el corto plazo.

En cuanto a la oferta de litio, se estima que alcanzaría las 280.200 toneladas el 2018 lo que generaría un leve superávit en el mercado, el que se incrementaría en los próximos cinco años. Actualmente no se observa el escenario de escasez de litio en el mercado que impulsó ostensiblemente su precio el 2016 y 2017. Este superávit estimado, sumando a ello la debilidad de la economía china y un menor crecimiento económico de la economía mundial proyectan un escenario de precios algo menores para este metal el 2019.

En cuanto a la situación productiva de Chile, el 2018 consolida su posición como un actor relevante en el mercado del litio, gracias a una importante cartera de proyectos por US$ 1.803 millones, la cual se incrementó en 276% respecto a la del 2017. Estos proyectos permitirían que el país alcance una producción estimada de 240.000 toneladas de LCE al 2022, triplicando la registrada el 2017 de 80.417 toneladas.