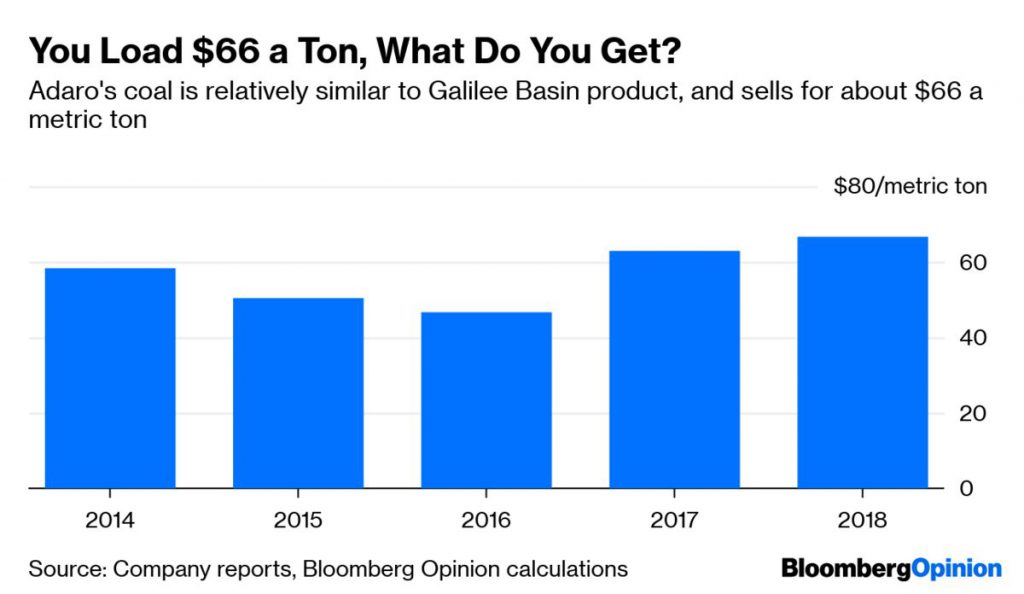

Eso está más o menos en línea con lo que vende el PT Adaro Energy Tbk de Indonesia. En la actualidad, Adaro obtiene alrededor de $ 66 en ingresos por tonelada métrica de carbón vendido, un número bastante consistente con los gráficos publicados en sus materiales para inversores. Si lo sumamos a la producción de 10 millones de toneladas al año (mtpa) de la primera etapa en Carmichael, obtendrá unos ingresos anuales de aproximadamente 660 millones de dólares.

A continuación, reste los costos de chorrear, palear, lavar, mezclar y cargar el carbón. En la mina de Mount Arthur del BHP Group. al norte de Sydney, los costos en efectivo han promediado alrededor de $ 48 en los últimos 18 meses, hacia el extremo inferior de las minas de carbón australianas:

Ajustar eso por el costo del transporte del carbón al puerto en redes de terceros es de alrededor de $ 50 por tonelada de costos operativos, o $ 500 millones para todo el proyecto, suficiente para dejar $ 160 millones de ganancias brutas. (En enero, Adani estimó una cifra de $ 39 por tonelada en el puerto, lo que parece increíblemente bajo).

Luego considere el costo de construir la mina y una línea de ferrocarril separada de 200 kilómetros desde la cuenca Galilee de Queensland, donde se encuentra. Los proyectos comparables sugieren aproximadamente A $ 1.8 mil millones ($ 1.24 mil millones) para la mina, casi en línea con las cifras de A $ 2 mil millones citadas en los informes de noticias. El ferrocarril probablemente sería otro de A $ 1 mil millones, para un proyecto de capital total de $ 1.9 mil millones.

Para tener una idea de lo que costaría financiar con deuda, busque los bonos para el terminal Abbot Point de Adani, un puerto de exportación de carbón en el norte de Queensland. Actualmente están rindiendo 6.88%, lo que significaría $ 131 millones al año en costos de intereses. Además de eso, tiene que depreciar el activo y amortizar la deuda en sí; Supongamos que se deprecia durante 30 años y se amortiza en 10 y el resultado es de $ 250 millones.

Sume todo eso y Adani está perdiendo $ 220 millones al año: costaría alrededor de $ 88 producir una tonelada de carbón que se vendería por $ 66 en el mercado abierto. Esos números desafiantes (en lugar de la presión de los ambientalistas) parecen ser la mejor explicación de por qué los bancos se han negado a prestar a Carmichael. Adani ha prometido financiar el proyecto desde su propio balance.

Todo esto plantea la pregunta de por qué todos son tan firmes que este proyecto sigue adelante.

Para el gobierno de la Coalición de Australia, las atracciones son obvias: Carmichael es un problema de cuña potente que puede haber ayudado a inclinar las elecciones federales del fin de semana pasado a su favor. También para los ambientalistas, la perspectiva de una mina Adani operativa representa una oportunidad totémica de recaudación de fondos y de reunión. Mientras tanto, el Partido Laborista no puede arriesgarse a alienar a la industria del carbón declarando que este emperador no tiene ropa.

¿Qué hay de Adani? En el pasado, hemos especulado que mantener el proyecto de soporte vital ayuda a evitar una reducción dolorosa de miles de millones de dólares; tal vez un nivel suficiente de subsidio al contribuyente podría ser suficiente para salvar algo de los restos.

La compañía ha argumentado que los precios del mercado del carbón no importan porque pretende quemar el producto en sus propios generadores. Pero eso no escapa a la economía básica: Adani Power Ltd. ha perdido un total de 107 mil millones de rupias ($ 1,5 mil millones) en la última década, y probablemente lo haría aún peor si estuviera comprando carbón de Carmichael.

Y, sin embargo, la creencia de que solo los ecologistas y los políticos obstruccionistas están frenando a Carmichael continúa siendo escandalosa. Proyectos comparables como el Wandoan de Glencore Plc han sido suspendidos durante años.

Como hemos argumentado, los inversores parecen estar huyendo de las finanzas del carbón a medida que la economía se vuelve cada vez más desafiante. Sin embargo, lejos de los focos, las minas a escala Carmichael con carbón de mayor calidad y acceso a la infraestructura existente, como Mount Pleasant de MACH Energy Australia Pty. Y Vickery de Whitehaven Coal Ltd. están silenciosamente en línea para reemplazar los declives de producción en otros lugares.

Aunque no es por eso que Carmichael es un pararrayos. Abrir una nueva cuenca de carbón como la de Galilea representa una imagen muy diferente para el futuro del carbón que agregar proyectos de nicho, lo que sugiere que la energía del carbón no se está "eliminando, posiblemente antes de lo esperado" (como sugirió BHP esta semana), sino en al borde de un brillante nuevo futuro. Dejar ir ese sueño imposible está resultando muy doloroso.