PwC presentó un nuevo informe Mine 2019: Resourcing the future donde reveló que las 40 compañías mineras más grandes del mundo mostraron un crecimiento constante en 2018 y consolidaron el desempeño positivo que tuvieron en los últimos años .

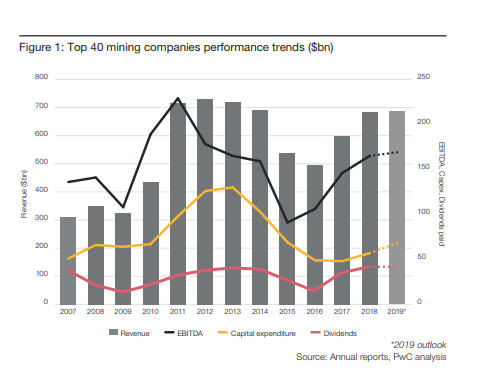

Las 40 principales empresas mineras aumentaron sus ingresos en un 8% a $ 683 mil millones, impulsadas por los mayores precios de los productos básicos y un crecimiento de la producción del 2%.

Según PwC, estas compañías también aumentaron sus flujos de efectivo, pagaron deuda y proporcionaron un dividendo récord de $ 43 mil millones a sus accionistas.

Los expertos de la firma destacan el buen desempeño de las mineras de cobre como Freeport-McMoRan, Antofagasta, Jiangxi, First Quantum, KGHM, entre otros, que conforman más de la mitad de las 40 principales compañías y son responsables del 55% de la producción global de cobre

A medida que esas empresas respondieron a una mayor demanda de cobre, la producción año con año creció casi un 7% y los ingresos aumentaron un 12%. Sin embargo, 2019 no se ve tan bien como los productores pronostican una caída en la producción debido a la disminución de las calificaciones, los costos más altos y los largos procesos para poner en línea nuevos proyectos en un momento en que los niveles de inventario se encuentran en mínimos de diez años.

Los mineros del carbón también tuvieron un 2018 positivo, ya que el mineral negro, que soporta el 38% de la generación eléctrica mundial, sigue siendo el principal producto que genera ingresos, con precios que crecen un 21% e ingresos un 12%.

“La producción de carbón de los 40 principales aumentó a pesar de la venta de activos de carbón por parte de algunos. Glencore y Yangzhou adquirieron los activos de carbón remanentes de Rio Tinto en Australia. Los acuerdos de extracción de carbón a menudo no están en el lugar, lo que explica la diferencia entre los ingresos y el crecimiento de los precios ", se lee en el informe.

PwC predice que la demanda de carbón continuará aumentando en el corto y mediano plazo debido al crecimiento económico superior al promedio de los países asiáticos. A partir de 2023, cuando se espera que la energía renovable modifique la combinación de energía, el consumo de carbón debería estabilizarse.

También se estancan los precios del mineral de hierro, según el informe. Tras un aumento en la producción en 2018 impulsado por la expansión de las minas de las empresas australianas y brasileñas, la demanda se cumplió y los precios bajaron un 3%.

Se espera que las consecuencias del desastre en la operación Corrego do Feijão de Vale a fines de enero tengan un impacto a mediano plazo en los precios del mineral de hierro.

"Las previsiones indican un rendimiento constante continuo en 2019. Los ingresos deberían permanecer estables, ya que los precios más bajos del carbón y el cobre compensan la producción marginalmente más alta y los precios promedio más altos para el mineral de hierro" , dice la Mina 2019 .

A pesar de las cifras generalmente positivas, el análisis de PwC revela que los inversores no parecían impresionados el año pasado, a juzgar por las valoraciones del mercado, que cayeron un 18%. “Si bien la capitalización de mercado total aumentó en el primer trimestre de este año, sigue siendo un 8% inferior a la final de 2017. En los últimos 15 años, el rendimiento total de los accionistas en la minería se ha rezagado con respecto al mercado en general, así Industrias similares como el petróleo y el gas ”, afirma el documento.

En opinión de los expertos de PwC, las reacciones de los inversionistas indican que el mercado, con su enfoque perenne en el futuro, tiene reservas sobre la capacidad de la industria minera para responder a los riesgos e incertidumbres de un mundo cambiante.

“Con sólidos balances y flujos de efectivo, ahora es el momento para que los 40 principales aborden los problemas que afectan las valoraciones del mercado. El cambio climático, la tecnología y la cambiante confianza de los consumidores se encuentran entre los desafíos empresariales que definen nuestra era ", afirma el informe. “Para restaurar la fe en la 'minería de marca', los mineros líderes deben demostrar que están al día con el ritmo del cambio. Como industria, esto significa transformar su reputación como "convertidores de tierra" eficientes en constructores prominentes tanto de capital económico como social. La priorización de estrategias ecológicas y centradas en el cliente, habilitadas por la tecnología, ayudará a ganar la confianza de las partes interesadas y permitirá a los mineros crear un valor sostenible en el futuro ".

Según PwC, los inversores se preocupan por la variedad de respuestas que dan las compañías mineras cuando se trata del cambio climático y la creciente frecuencia de eventos climáticos extremos. Mientras que algunas empresas han adoptado estrategias de cambio climático, otras son aparentemente indiferentes.

En general, los 40 principales mineros se están desempeñando fuertemente en términos de informes de sostenibilidad, pero PwC dice que las partes interesadas creen que la divulgación no es suficiente y quieren un progreso directo, medible y visible.

Más allá de su reducción en el consumo de agua subterránea y los objetivos para reducir las emisiones de gases de efecto invernadero en un dígito para 2020, los inversores parecen querer que los gigantes mineros inviertan en tecnología verde y en soluciones más respetuosas con el medio ambiente para sus respectivos usos finales de productos básicos.

El documento de PwC predice que el cobre y los metales de las baterías pueden ganar en este contexto, ya que la combinación de energía se aleja de los motores de combustión a la electricidad, incluida la energía renovable.

“La industria minera tendrá una ventana de oportunidad en los próximos años, creada por sólidos fundamentos operativos, para adaptarse a las crecientes y cambiantes expectativas de los interesados. "Al utilizar la tecnología para operar de manera segura y más eficiente, abordar las preocupaciones globales y mantener una estrategia disciplinada para crear un valor continuo para sus partes interesadas, la industria puede forjar un mejor futuro para todos los beneficiarios de la minería: industria, consumidores, comunidades y otras partes interesadas". concluye el informe.