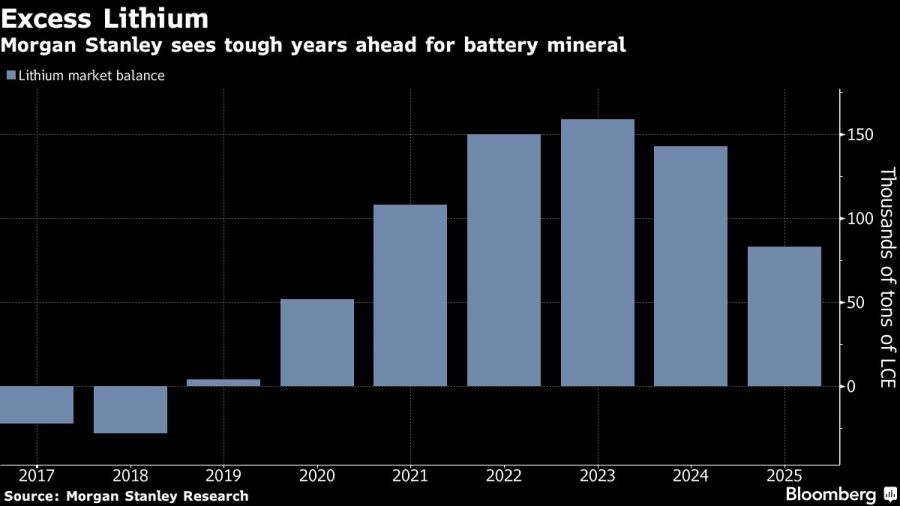

Según Morgan Stanley, la demanda y los precios del litio, el mineral esencial para la fabricación de baterías para vehículos eléctricos, tenderán a la "baja durante más tiempo".

El precio del carbonato de litio de América Latina bajará a US$9.550 por tonelada métrica el próximo año, frente a los US$14.947 del año pasado, afirmaron analistas de Morgan Stanley, incluido Javier Martínez de Olcoz. Los estrategas prevén que el consumo seguirá el rastro del suministro de principios de este año y que el excedente aumentará a 159.000 toneladas para 2023.

El mercado "aún está sobreestimando la demanda", añadieron los analistas de Morgan Stanley. El ritmo de adopción de vehículos eléctricos será más lento debido al debilitamiento del crecimiento mundial y la reducción de las subvenciones en China, dijeron. "En un mundo con exceso de oferta, ser un productor de bajo costo o bajo gasto de capital es particularmente importante", dijeron.

Sociedad Química y Minera de Chile SA (SQM), el segundo mayor productor del mundo, está "mejor posicionada" para enfrentar los difíciles años que se avecinan, debido a que el mercado ya ha descontado los precios más bajos del litio, según los analistas. Mineral Resources Ltd., con sede en Australia Occidental, y SQM son las acciones preferenciales del banco entre las mineras de litio, agregaron. Los ADR de SQM repuntaron 1,5% en las operaciones de Nueva York, publicó Bloomberg.

Las baterías de ion de litio llevan con nosotros desde hace 30 años. Su fiabilidad, seguridad y capacidad ha ido aumentando en las últimas décadas, pero en los últimos 10 años la capacidad de las baterías apenas ha aumentado. Estas baterías son lo mejor que podemos utilizar en la actualidad, y con la transición del petróleo a las baterías en los coches, se puede crear una nueva OPEP del litio.

Actualmente, la movilidad en los coches de explosión depende de las gasolineras: unas pocas empresas cuyo producto, el combustible, está basado en el petróleo. La extracción y distribución de ese petróleo está en muy pocas manos, controlado por una veintena de países y por la OPEP, que puede decidir reducir la producción para que aumenten los precios. Este tipo de cártel tendrá los días contados en las próximas dos décadas cuando empiecen a dejarse de usar los coches de explosión y todos los coches sean eléctricos o usen alguna otra tecnología innovadora, como la pila de hidrógeno.

El litio ya juega un papel vital en nuestros dispositivos que usamos a diario, como los móviles, ordenadores portátiles, tablets, etc. Son un invento imprescindible, ya que nos permite utilizar la electricidad en aquellos puntos donde ésta no llega. Sin embargo, con el coche eléctrico, la demanda del carbonato de litio se va a disparar. Para el año 2025 se espera que se triplique con respecto a 2018, alcanzando las 500.000 toneladas.

El litio es muy abundante en la tierra, pero sólo está presente en unos pocos países en grandes cantidades. De hecho, la mitad del litio del mundo procede del llamado «triángulo del litio«, formado por Argentina, Bolivia y Chile. Según estimaciones, todo el litio que produce Bolivia actualmente sólo valdría para cambiar toda la flota de vehículos de explosión de Gales a eléctricos. La extracción del litio requiere de mucha inversión, además de que es difícil de extraer. Normalmente está presente en minerales o en la salmuera, y teóricamente podría extraerse del agua marina.

Aunque se está trabajando en baterías alternativas al litio, como las basadas en carbono o en sulfuro, las que tienen más posibilidades de llegar a los coches son las de baterías de estado sólido en los próximos años. Además, se están invirtiendo miles de millones de dólares en infraestructura en torno a las baterías de litio.

La producción del litio está satisfaciendo la demanda actual, pero eso podría cambiar en el futuro más cercano cuando más fabricantes empiecen a producir coches eléctricos. De hecho, el principal problema al que se están enfrentando los fabricantes de coches es que no pueden fabricarlos en grandes cantidades por falta de baterías; y sobre todo baterías a buen precio, como tiene Tesla con Panasonic. Muchos fabricantes acaban comprándoselas a LG Chem, pero no pueden disponer de suficientes unidades como para sustituir gamas completas de coches en la actualidad. Fabricantes como Volkswagen están trabajando para crear sus propias baterías, pero es un proceso que llevará unos años.

Entre los mayores importadores de litio del mundo se encuentran China, Corea del Sur y Japón, que trabajan por conseguir acuerdos que les garanticen baterías durante años e incluso décadas. Por ejemplo, en enero, Alemania, cuya economía depende fuertemente del automóvil, firmó un acuerdo con Bolivia para obtener 40.000 toneladas de hidróxido de litio anuales hasta el año 2092. China, por su parte, tiene un acuerdo parecido con Australia, y está buscando llegar a otro con República del Congo.

Llegar a estos acuerdos ha sido algo relativamente sencillo en la actualidad, pero la situación recuerda mucho a la ocurrida en la década de 1950, donde el petróleo estaba en manos de pocos países. En 1960, Venezuela, Arabia Saudí, Iraq, Irán y Kuwait formaron la Organización de Países Exportadores de Petróleo (OPEP). Actualmente hay 14 países miembros, donde se sumaron Angola, Argelia, Ecuador, Emiratos Árabes Unidos, Gabón, Guinea Ecuatorial, Libia, Nigeria y República del Congo.

La OPEP pacta precios y producción, y desde su formación ha jugado un papel vital en la política mundial, y suele ser usada por los países miembros como un arma para presionar a otros países, como Estados Unidos, que es el primer productor de petróleo del mundo pero no forma parte de la organización, al igual que Rusia (3º), Canadá (4º) y China (5º). Con ello, la OPEP presiona a esos países, como hicieron en los años 70 con un embargo a Estados Unidos, donde actualmente el país produce el 18% del petróleo mundial, pero consume el 20%, por lo que tiene que importar ese 2% restante.

Una situación similar podría vivirse con el litio, donde el poder empezará a virar hacia los países que produzcan litio. Actualmente, Arabia Saudí, que es el segundo mayor productor de petróleo, puede hacer que Estados Unidos se ponga muy nerviosa en cualquier minuto. Dentro de 10 años, Bolivia podría tener el mismo poder con países como China.

Por ello, puede que ocurran dos cosas. La primera es que se cree una «OPEL» formada por países productores de litio para controlar su producción y precio, aunque pueden ser incluso más hábiles y que la organización existe en la sombra. Sin embargo, la presión geopolítica de esos países es muy diferente a la que tenían los países miembros de la OPEP en las dos primeras décadas cuando empezaron a operar.

Lo segundo que puede ocurrir es que se produzcan guerras e incluso invasionesen países productores de litio tal y como se hizo con Iraq y el petróleo. Estados Unidos y la CIA tienen un amplio historial de dar apoyo a guerrillas y opositores de gobiernos, y podrían apoyar la instauración de dictaduras en esos países como ya hicieron en Chile.

Países como Bolivia ya se protegieron de influencia externa al nacionalizar las extracciones de gas del país en 2006 a pesar de que había en ella empresas como Repsol, Exxon Mobil y Petrobras. En 2007 nacionalizaron una planta de procesado de metales de la empresa suiza Glencore.

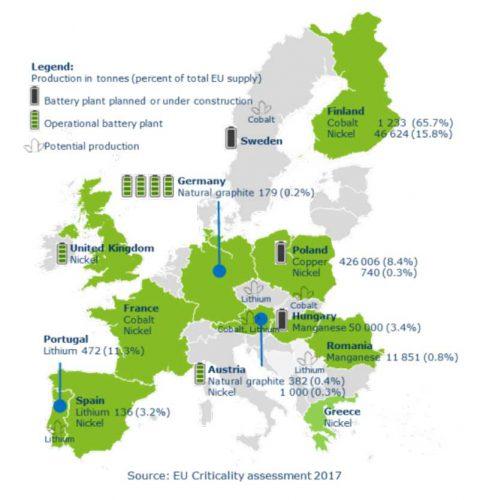

También aumentarán las prospecciones para encontrar litio, donde por ejemplo Estados Unidos detectó presencia de litio y oro en Afganistán por valor de 1 billón de dólares. Además, si aumenta el precio, habrá cada vez más minas que pasarán a ser rentables; y muchas de ellas están en Europa. En España hay litio en roca, que es tres veces más caro de extraer que el de salmuera, pero desde 2011 no hay producción. En aquel entonces sólo operaba una fábrica en Mina Feli, en La Fregeneda (Salamanca), donde se usaba para producir cerámica y esmaltes. Se estima que en España hay 1 millón de toneladas de materias primas en Salamanca, Cáceres, Badajoz y Pontevedra.

De momento, países como China están ganando todo el control que pueden de la producción, como lleva haciendo el país asiático desde hace 15 años. Sólo una nueva tecnología que no use litio podría cambiar una tendencia difícil de parar. Algo parecido está ocurriendo también con los países productores de cobalto, así como otros materiales necesarios para las baterías, como el níquel o el manganeso, que de momento son abundantes y relativamente baratos, publicó AD.