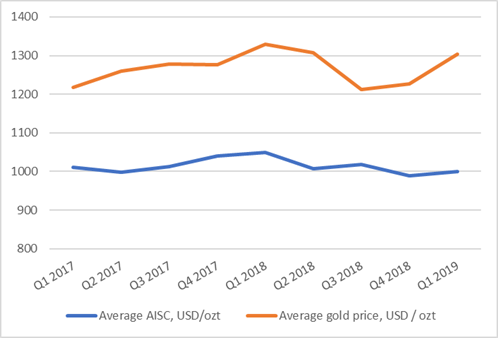

En el primer trimestre de 2019, el mercado mundial del oro continuó recuperándose del precio promedio más bajo en dos años de $ 1,213 / ozt registrado en el tercer trimestre de 2018, repuntando a $ 1,304 / ozt en el primer trimestre de 2019, el segundo trimestre consecutivo de crecimiento.

MINING.COM analizó el efecto del precio del oro en la industria de la minería de oro utilizando datos de la aplicación patentada de la compañía minera Mining Intelligence. Los datos representan a las compañías que reportan la producción trimestral y están listadas en las siguientes bolsas de valores: TSX (+ TSX-V), ASX, LSE (+ LSE-AIM), NYSE y JSE.

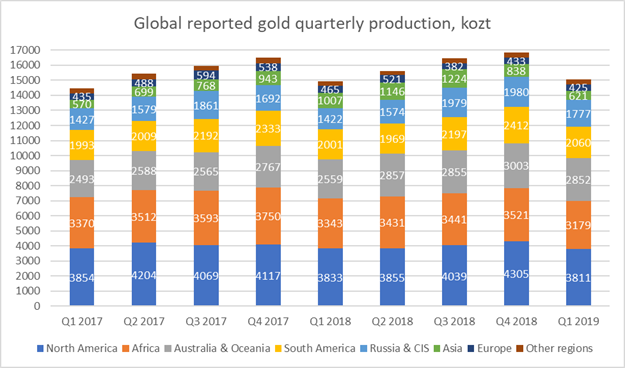

Analizamos cuatro indicadores: la producción trimestral de oro, los costos totales de sostenimiento, los ingresos operativos y las captaciones de capital. Los datos indican lo siguiente: La producción global de oro reportada para el primer trimestre de 2019 fue de 15 Mozt, o un 11% menos en comparación con el cuarto trimestre de 2018.

Los costos de mantenimiento totales promedio trimestrales reportados fueron un 1% más altos que en el cuarto trimestre de 2018. En general, los productores de oro lograron mantener los costos bajo control. El ingreso operativo trimestral global agregado de los principales productores de oro siguió el precio del oro y aumentó en un 54%.

Las captaciones de capital completadas por los productores de oro, los desarrolladores y los exploradores disminuyeron un 60% desde el cuarto trimestre de 2018 hasta el primer trimestre de 2019, lo que indica que los inversores aún no estaban listos para aumentar su participación.

Para el primer trimestre que terminó el 31 de marzo de 2019, la producción mundial de oro reportada totalizó ~ 15 Mozt, o un descenso de ~ 11% en comparación con el trimestre anterior. La producción disminuyó en todas las regiones principales. Norteamérica fue el mayor productor de oro (3.8 Mozt), seguido de África (3.2 Mozt) y Australia y Oceanía (2.9 Mozt).

Las tres regiones que más contribuyeron a la disminución intertrimestral del 11% en la producción mundial de oro fueron América del Norte (-494 kozt o un 11%), América del Sur (-352 kozt o un 15%) y África ( -342 kozt, o un 10% menos que en el cuarto trimestre de 2018).

A fines de 2018, Ghana se ubicó en el primer lugar como el mayor productor de oro en África, que continúa luchando hasta el primer trimestre de 2019 y, como resultado, produjo un 23% menos de oro que en el cuarto trimestre de 2018. Trimestre a trimestre la brecha de producción entre esos países se aceleró a 34% (+176 kozt) a favor de Ghana.

Si bien el sector de la minería de oro de Sudáfrica está luchando por sobrevivir en medio del aumento de los costos de producción en las minas subterráneas, la agitación sociopolítica y los obstáculos regulatorios, Ghana y África Occidental en general se están convirtiendo rápidamente en el principal centro de extracción de oro del continente.

La producción en Asia dio otro paso más: cayó un 26% debido a una disminución significativa en la producción de oro en la mina Grasberg de Indonesia.

A pesar de la disminución intertrimestral, la producción de oro reportada en el primer trimestre de 2019 estuvo a la par con las cifras del primer trimestre de 2018 y este hecho, considerando la naturaleza cíclica de la producción de oro, da la esperanza de que en 2019, la industria de la minería de oro podrá al menos mantener el Al ritmo del año anterior.

Producción trimestral global de oro, nivel regional, Q1 2019 vs. trimestres anteriores, kozt.

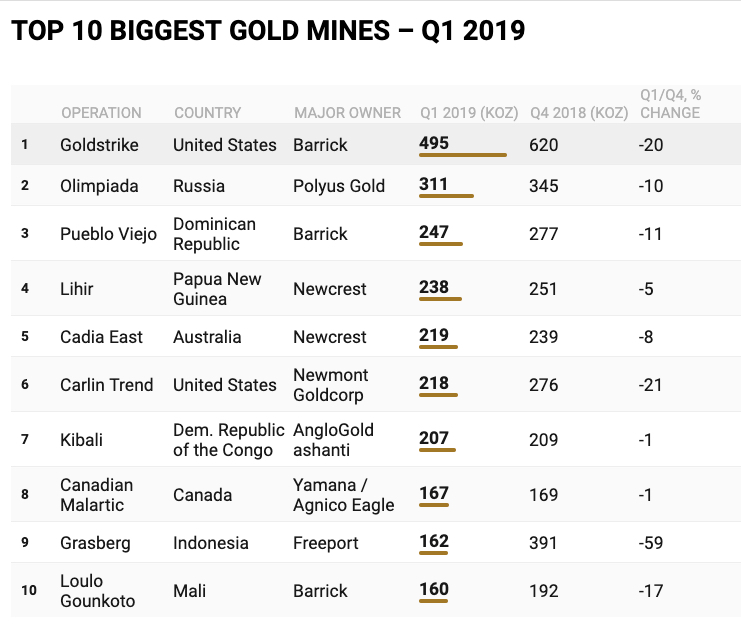

Todas las 10 principales minas de oro más grandes reportaron una disminución en la producción, con la caída más importante (-229 kozt, o un 59%) registrada en la mina Grasberg, que se encuentra en la transición de operaciones a cielo abierto a operaciones subterráneas y ya ha perdido siete posiciones en el ranking, pasando de ser segundo en el cuarto trimestre de 2018 a apenas aferrarse a la novena posición en el primer trimestre de 2019 (Tabla 1).

A pesar de la caída del 9% en la producción, el centro de producción Goldstrike de Barrick en Nevada, EE. UU., Mantuvo el estado de operación de oro líder mundial (la mina Muruntau está excluida debido a la falta de datos), muy por delante de sus competidores.

El segundo y el tercero en este ranking son la gigantesca mina Olimpiada de Polyus Gold en Rusia (311 kozt) y la mina Barrick's Pueblo Viejo en República Dominicana (247 kozt).

La mina Kumtor de Centerra Gold (Kirguistán) y la mina Geita de AngloGold Ashanti (Tanzania) se retiraron de la lista de los 10 principales, mientras que Yamana / Agnico Eagle, la mina canadiense Malartic (Canadá) y las operaciones Loulo Gounkoto de Barrick (Mali) ingresaron en la clasificación Octava y décima posiciones, respectivamente.

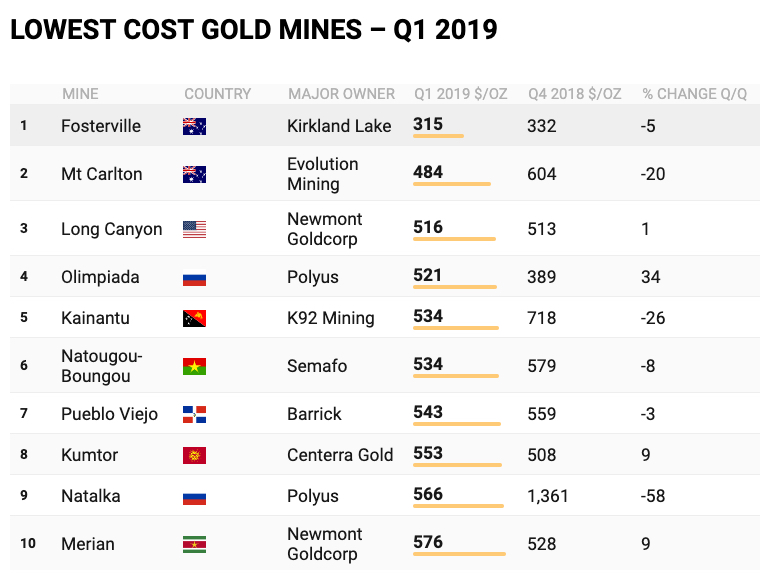

Los costos de sostenimiento total promedio (AISC) aumentaron de manera significativa en un 1%, de $ 988 / ozt en el cuarto trimestre de 2018 a $ 1,000 / ozt en el primer trimestre de 2019. Esto indica que las empresas, en general, mantuvieron sus costos bajo control. En el primer trimestre de 2019, seis de las 10 principales minas con menor costo disminuyeron aún más su AISC en comparación con el cuarto trimestre de 2018.

El precio promedio del oro se compara con los costos de sostenimiento de las compañías de oro.

Con $ 315 / ozt registrados en el primer trimestre de 2019, la mina Fosterville de Kirkland Lake en Australia fue la operación de oro con el costo más bajo por segundo trimestre consecutivo medido por AISC. La ley de mineral de Fosterville fue de 29 gramos de oro por tonelada de mineral molido, lo que la convirtió en la segunda mina de oro de mayor ley del mundo en el primer trimestre de 2019, solo por detrás de la mina Macassa (Canadá) que es propiedad de la misma compañía.

A Fosterville le siguió la mina Mt Carlton de Evolution Mining ($ 484 / ozt) en Australia, la mina Long Canyon de Newmont Goldcorp ($ 516 / ozt) en los Estados Unidos y la mina Olimpiada de Polyus Gold ($ 521 / ozt) en Rusia. Las minas Mt Carlton (Australia), Kainantu (Papua Nueva Guinea), Natougou-Boungou (Burkina Faso) y Natalka (Rusia) fueron nuevas en las 10 principales minas de oro de menor costo en el primer trimestre de 2019, mientras que Neryungri (Rusia), Copler (Turquía) Las minas Moose River (Canadá) y Hounde (Burkina Faso) han abandonado esta competencia, al menos por el momento.

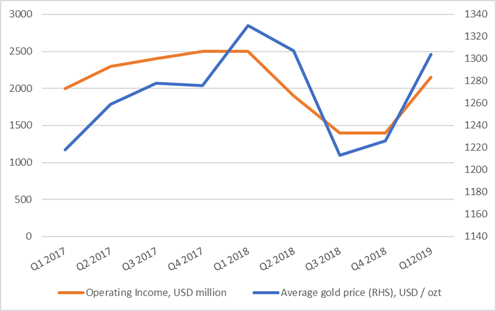

El ingreso operacional trimestral global de los principales productores de oro siguió el precio del oro y aumentó en un 54%, de $ 1,400 millones en el cuarto trimestre de 2018 a $ 2,150 millones en el primer trimestre de 2019. En general, las compañías mantuvieron los costos bajo control y esto, junto con la mejora del mercado del oro, ayudó al oro Industria minera para mejorar su desempeño financiero agregado.

El precio promedio del oro se comparó con el ingreso operativo agregado de las compañías de oro.

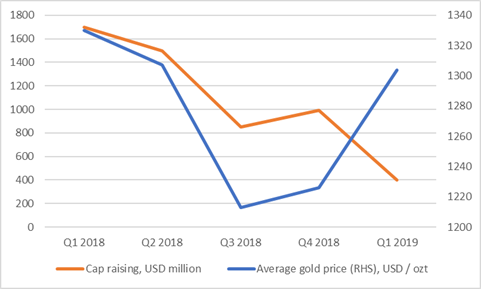

La fortaleza de los mercados de renta variable es un barómetro de la confianza de los inversores. La cantidad de capital recaudado a través de la colocación de capital refleja directamente el sentimiento en la industria minera.

Este indicador muestra que en el primer trimestre de 2019, los inversores se mostraron muy cautelosos al considerar la posibilidad de invertir en la industria de la extracción de oro, ya que los productores, desarrolladores y exploradores de oro en las principales bolsas recaudaron un 60% menos de capital en comparación con el cuarto trimestre de 2018.