A medida que la transición energética continúa a buen ritmo, reducir la huella de carbono de las industrias tradicionalmente con altas emisiones es cada vez más crucial para limitar las emisiones globales.

De estos sectores difíciles de reducir, la fabricación de acero es uno de los más desafiantes. A pesar de los incentivos y exenciones fiscales diseñados para promover la producción de acero verde (producido utilizando electricidad sin emisiones de carbono), las acerías europeas se enfrentan a una lucha cuesta arriba.

La viabilidad económica a largo plazo del acero verde frente al acero gris (producido con combustibles fósiles) está en grave peligro, ya que este material respetuoso con el medio ambiente cuesta hasta 1.000 euros (US$ 1.072) más por tonelada que la alternativa.

Para cerrar la brecha, los impuestos sobre el acero gris tendrían que rondar los 500 euros por tonelada de dióxido de carbono (CO2), un fuerte aumento con respecto al impuesto actual de 60 euros por tonelada, o los gobiernos tendrían que ofrecer incentivos sustanciales para producir acero verde.

Rystad Energy ha observado que importar hierro verde de reducción directa (DRI, por sus siglas en inglés) –mineral de hierro producido por hidrógeno verde– de países con mejores recursos de energía renovable, como Australia u Omán, podría ayudar a reducir los costos en Europa.

Sin embargo, la historia del comercio marítimo de DRI indica que podría ser una opción arriesgada para algunas regiones. Los volúmenes comerciales han disminuido en los últimos años por varias razones, incluida la nacionalización de las instalaciones de producción en Venezuela. El conflicto en curso en Medio Oriente es otro factor de riesgo.

Si bien las siderúrgicas europeas podrían querer ser autosuficientes, las inversiones en este tipo de instalaciones dentro de la UE parecen haberse estancado temporalmente, según los fabricantes de plantas regionales. Las siderúrgicas europeas parecen depender completamente de los resultados electorales pendientes y del dinero de los contribuyentes para seguir adelante, una cantidad que difiere de un proyecto a otro.

Por ejemplo, en Duisburg, Alemania, ThyssenKrupp recibirá 500 millones de euros para construir un nuevo conjunto de instalaciones, que costará 1.800 millones de euros. Además, a la empresa se le han asignado 1.450 millones de euros para subvencionar sus costes energéticos con la condición de que opte por el hidrógeno verde en lugar del gas natural.

Sin embargo, para poder optar a la subvención, ThyssenKrupp debe proporcionar una verificación independiente de que ha comprado hidrógeno verde en lugar de gris.

A pesar de la incertidumbre económica, la industria está tomando medidas concretas para reemplazar el granallado, un proceso de tratamiento de superficies con alto contenido de carbono que elimina el óxido, los contaminantes y los desechos generales de la chatarra.

Las fábricas están reemplazando esta práctica con alternativas más sostenibles como instalaciones DRI y hornos de arco eléctrico (EAF), aunque son más caras. La DRI implica la reducción directa del mineral de hierro en estado sólido utilizando monóxido de carbono e hidrógeno derivados del gas natural o el carbón, mientras que los EAF utilizan energía eléctrica para fundir hierro y chatarra.

DRI es una materia prima utilizada en la producción de acero, junto con chatarra y arrabio. Cuando la DRI se fabrica en países con costos energéticos más bajos, mediante el uso de gas natural o hidrógeno verde, por ejemplo, se puede transportar a Europa a un ritmo reducido respecto de la producción nacional.

Este DRI puede fundirse en un EAF para producir acero o transportarse en forma líquida fundida a un horno de oxígeno básico (BOF). Al hacerlo, el fabricante de acero puede lograr una solución más rentable que producir su propio DRI en Europa.

Según la Asociación Mundial del Acero, las plantas integradas, que comprenden altos hornos y plantas de fabricación de acero con oxígeno básico, liberan una media de 2,33 toneladas de CO2 por tonelada de acero bruto, mientras que las plantas DRI y EAF emiten sólo 1,37 toneladas de CO2 por tonelada de acero bruto. Sólo el 7% de la producción mundial actual de acero proviene de estas formas más limpias de fabricación.

"La industria del acero se encuentra en un momento crucial de la transición energética, luchando contra un impulso para descarbonizar con incertidumbre económica. Importar DRI de países con mejores recursos de energía renovable podría reducir el costo de la producción de acero verde, pero sólo si los costos de transporte no superan los beneficios", dijo Alistair Ramsay, vicepresidente de cadena de suministro de Rystad Energy.

"Por ejemplo, los fabricantes de acero alemanes podrían importar DRI como hierro briquetado en caliente (HBI) producido a partir de hidrógeno verde de Omán o Australia, si los menores costos del hidrógeno compensaran los altos costos de envío en comparación con la producción en Alemania", agregó.

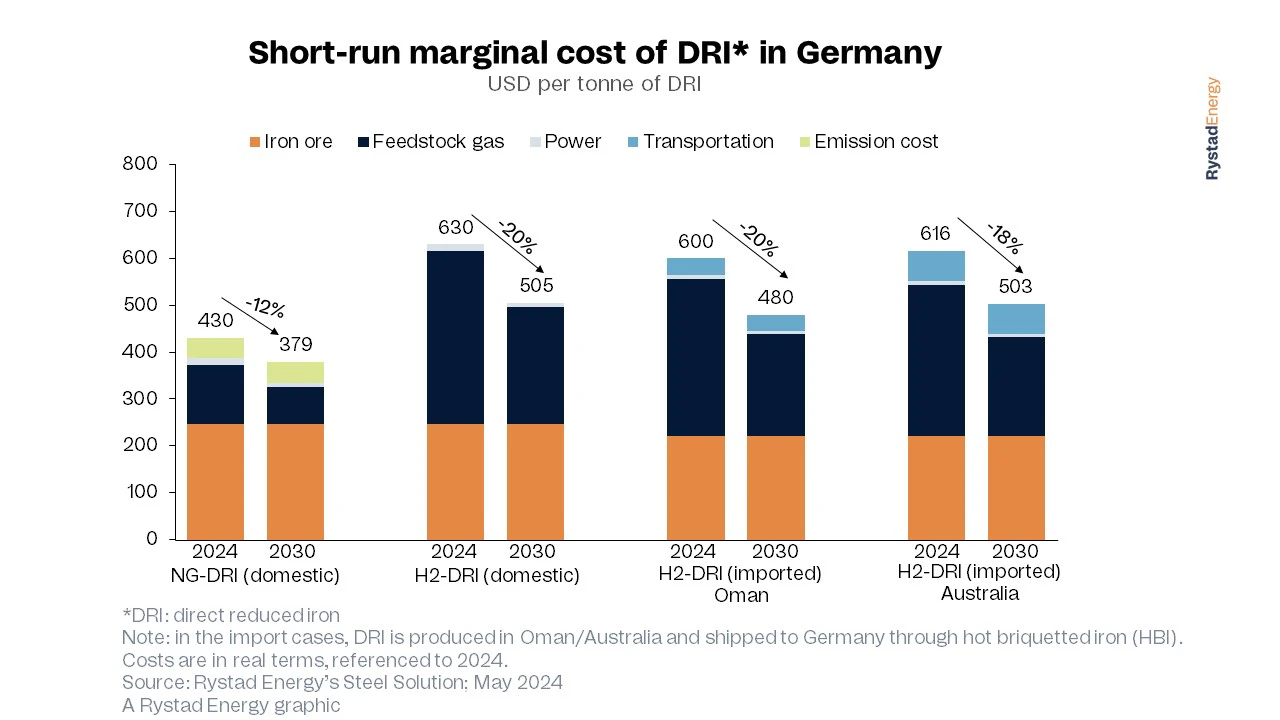

El análisis de Rystad Energy muestra que actualmente es más rentable importar DRI de Omán que producirlo internamente en Alemania, con un ahorro de entre US$ 25 y 30 por tonelada. Actualmente, Australia tiene costos de producción de hidrógeno verde más bajos, pero debido a los costos de envío, el costo de entregar DRI a Alemania es comparable a otros casos de H2-DRI (uso de hidrógeno para producir hierro reducido directamente).

Si bien utilizar gas natural (NG-DRI) para producir DRI es la opción más barata, sólo reduce las emisiones en aproximadamente un 50%. Por el contrario, el hidrógeno verde reduce las emisiones en más del 90%, pero sigue siendo un 50% más caro que el NG-DRI, a pesar de la disminución de costes esperada para finales de la década.

Los EAF que funcionan con electricidad verde podrían eliminar la necesidad de DRI, pero como el suministro de chatarra es limitado y las bajas necesidades residuales de los consumidores de acero rechazan el alto contenido de cobre de la chatarra obsoleta, es esencial que existan otras materias primas.

Como resultado, el DRI (o arrabio) es una parte esencial de la mezcla, representando hasta el 100% de la materia prima utilizada en algunos casos. Una mezcla comúnmente utilizada incluye un 20% de DRI, que agrega valor al 80% recolectado de la chatarra.

El interés por las inversiones en DRI y EAF se ha ralentizado y, como se ha mencionado, las siderúrgicas europeas dependen de la financiación pública y del resultado de las elecciones pendientes.

Sin embargo, el sector integrado, que ha recibido críticas en el pasado, está resurgiendo al identificar otra forma de reducir las emisiones en las plantas tradicionales, que implica el uso de hidrógeno.

Cleveland Cliffs, la fábrica de acero laminado de plataforma más grande de Estados Unidos, ha completado una segunda prueba de inyección de hidrógeno en su planta IH7 de Indiana Harbor. Esta prueba es un gran avance que desafía la forma de pensar tradicional, ya que sugiere que el hidrógeno podría convertirse en una solución para reducir las emisiones en el sector siderúrgico integrado.

Empresas como ThyssenKrupp y Tata Steel también están explorando el potencial de la inyección de hidrógeno para reducir sus emisiones.